※この記事はwebライター「我ナハ タカヒロ」が作成したサンプル記事です。

老後2,000万円問題や新型コロナウイルスの影響を受けて「将来に備えて貯金したい」と考えた人も多いのではないでしょうか?

2024年からは新しいNISA制度も始まりました。

「この機会に資産運用をはじめようかな」と思っても、下記のような疑問や不安が出てきませんか?

「資産運用って何からしていいかわからない」

「資産運用って、必ずしなきゃダメ?」

「資産運用に割ける時間がない!」

この記事では「資産運用に興味があるけど何からはじめたらいいかわからない」という方に向けて、

- 資産運用の概要

- 資産運用の必要性

- 資産運用初心者には投資信託がオススメ!

- 資産運用のポイント

をお伝えしていきます。

記事の最後では、初心者が資産運用を学べる書籍やYoutube動画を紹介しています。

資産運用の初心者が抱く不安や疑問を解消し、資産運用はじめの第一歩を踏み出せるようになりますので、ぜひ最後までごらんください。

↓お仕事募集中です。気軽にご相談ください。

資産運用とは?どんな種類がある?

資産運用とは、

預金や株などのさまざまな「金融商品」や「不動産」などを利用して、

自分のお金を守ったり増やしたりすること

を言います。

資産運用にはさまざまな方法がありますが、代表的なものとしては、主に下記の方法があります。

- 預貯金

- 債券(国内・外国)

- 株式

- 投資信託

- 外貨預金

- 不動産

- 金

「元本保証の有無」や「難易度」「リスクとリターンの大小」など、それぞれの方法で違いがあります。

後述しますが、資産運用のポイントを押さえつつ、自分にとってのメリット・デメリットを比較して方法を選択することが重要です。

(作成予定)

関連記事:【徹底解説】資産運用にはどんな種類がある?

なぜ、いま、資産運用が必要なのか?

なぜ、いま、資産運用が必要とされ、注目を浴びているのでしょうか?

その背景には下記の理由があるといわれています。

- 銀行に預けても増えないから

- 給料が増えないから

- 退職金や年金が減少傾向にあるから

それぞれ解説していきます。

銀行に預けても増えないから

日本は長く低金利の時代が続いています。

バブル期やそれ以前のように「銀行に預けていればお金が増える」という時代ではないのです。

また、銀行に預けているだけでは、インフレーション(物価の上昇)により「預金の価値が目減りする」というリスクもあります。

たとえば、下記のような場合を考えてみましょう。

いま1,000円で買えるものが・・・

↓

20年後に1,500円になっていた

これは1,000円の価値が2/3になったことを意味します。

リスクがないように思える預金にも、インフレーションによって価値が減少するリスクがあるのです。

低金利の時代が長く続いていることから、資産運用の重要性が増し、関心を持つ人が増えています。

給料が増えないから

「日本の給料は上がっていない」と言われています。

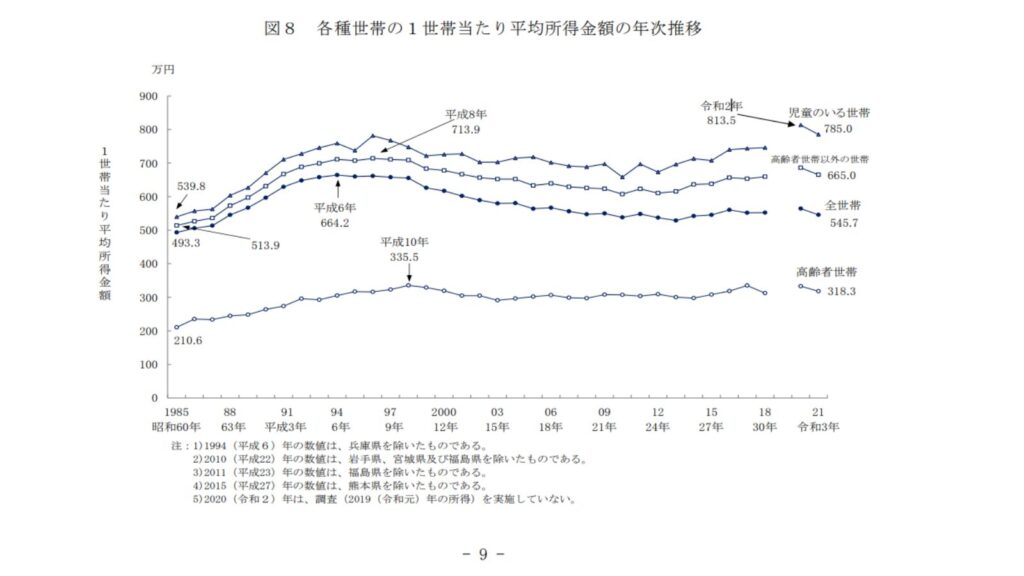

厚生労働省の「国民生活基礎調査」によると、緩やかな上昇傾向にあった平均所得額が90年代半ばから減少に転じているのがわかると思います。

減少に転じているだけでなく「物価の上昇」や「社会保険料の増加」を加味すると、現役世帯が感じている負担はグラフ以上になるでしょう。

この傾向は今後も続くことが考えられることから、自分でお金を増やす資産運用の必要性が増し、関心を持つ人が増えているのです。

退職金や年金が減少傾向にあるから

今までは「老後資金は退職金と年金でまかなう」という考えが主流でしたが、退職金や年金の金額も減少傾向にあります。

たとえば、厚生労働省の「就労条件総合調査」より「退職給付(一時金・年金)」から、退職給付が緩やかに減少していることがわかります。

大学卒(管理・事務・技術職)の定年による退職給付の推移。

- 平成15年(2003年)2,499万円

- 平成20年(2008年)2,280万円

- 平成25年(2013年)1,941万円

- 平成30円(2018年)1,983万円

また、厚生労働白書より、標準的な年金受給世帯の年金額が緩やかに減少していることがわかります。

- 2005年 233,299円

- 2010年 232,591円

- 2015年 221,507円

- 2020年 220,724円

退職金や年金だけでは老後資金に不安を感じる人が増えているため、資産運用に関心が高まっているのです。

資産運用初心者には投資信託がオススメ

「資産運用をしたいけど、何からはじめたら良いかわからない」という方にオススメな方法は「投資信託」です。

投資信託とは、

多くの投資家から集めたお金を、投資の専門家が、株式や債券などで運用していく方法

です。

例えていうなら「資産運用の代行サービス」のような金融商品です。

元本が保証されている方法ではありませんが、知識や時間がない初心者でも、投資のポイントを押さえてはじめられるのが投資信託のメリットです。

投資信託は大きく2つの種類に分けられます。

アクティブ・ファンド

→特定の指数以上の成績を目指す

インデックス・ファンド

→特定の指数と連動する成績を目指す

一見、アクティブファンドの方が利益を出せそうですが、投資信託の歴史や専門家の研究から見て安定した利益を出しているのはインデックス・ファンドの方です。

投資の専門家であっても平均点以上の成績を取るのが難しいということがわかるのではないでしょうか?

資産運用初心者はまず投資信託のなかの「インデックス・ファンド」からはじめてみるのがオススメです。

(作成予定)

関連記事:投資信託はなぜオススメ?仕組みやメリット・デメリットを徹底解説!

投資信託がオススメな理由4選!

資産運用初心者にオススメな方法である投資信託ですが、具体的にはどのような理由があるのでしょうか?

ここでは、資産運用初心者に投資信託がオススメな理由について、下記の4つをお伝えします。

- 少額からはじめられる

- 分散投資できる

- プロが運用するから安心

- 新しいNISA制度を活用できる

それぞれ解説していきます。

1.少額からはじめられる

資産運用の初心者はまず「少額からはじめる」のがオススメです。

その点、投資信託は1,000円程度の少額からはじめられます。

投資信託は長期的に運用すれば利益が出やすい方法ではありますが、日々値動きがあります。

長期的に運用していれば元本割れしている時期も経験するでしょう。

過度なストレスや、下落によるパニックを防ぐためにも、下記のポイントを意識して、少額から投資をはじめるのが長く続けるコツです。

- 日々の値動きに慣れる

- 自分のリスク許容度を把握する

2.分散投資できる

後述しますが、初心者が押さえるべき資産運用のポイントに「分散して投資する」とうものがあります。

分散することでリスクを抑えられるからです。

分散の仕方としては、大きく2つの方法があります。

- 資産の分散

→預金や投資信託、債券などにお金を振り分けてリスクを下げる - 時間の分散

→一定の額と一定の間隔で積み立てることでリスクを下げる

投資信託は専門家が複数の会社や資産に分けて運用してくれるので資産の分散ができます。

また、少額からはじめられるので時間の分散も可能です。

投資信託をはじめるだけで、ある程度リスクを分散して投資ができるので、資産運用の初心者にオススメです。

3.プロが運用するから安心

投資信託は、投資家から集めたお金を投資のプロが運用する方法です。

たとえば、個人で株式投資をはじめる場合、下記のような分析や判断を自分一人で行わなければいけません。

- どの会社の株式を買うべきか?

- どれくらい買うのか?

- 買った株式をどのタイミングで売るのか?

「リスクの分散のためのリサーチ」や「銘柄の入れ替え」などを投資のプロが代行してくれるのが、初心者にとって嬉しいポイントなのです。

4.新しいNISA制度を活用できる

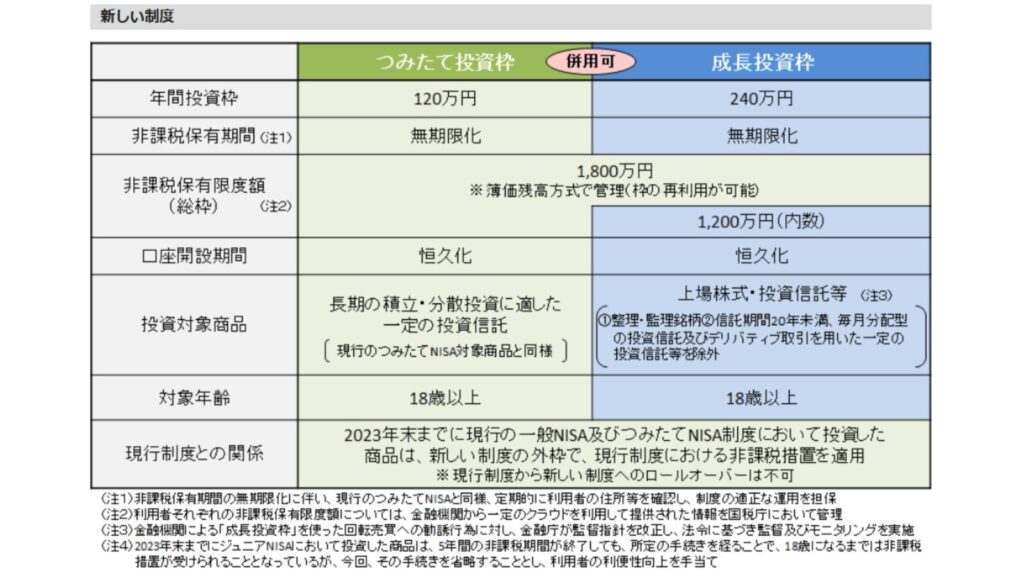

2024年より、新しいNISA制度が始まりました。

NISA(ニーサ)とは、少額投資非課税制度です。

Nippon Individual Savings Accountの略称で、イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにして作られました。

通常、株や投資信託で得た利益には約20%の税金がかかりますが、NISA口座で投資した利益は、一定限度の金額までなら非課税になります。

新しいNISA制度の特徴には、下記のものがあります。

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- つみたて投資枠と成長投資枠の併用が可能

- 年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能)

- 非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。)

つみたて投資枠では、金融庁の厳しい審査にパスした「長期の積み立て・分散投資に適した一定の投資信託」の中から投資できるので、ぼったくりの心配がなく、資産運用の初心者でも安心してはじめられます。

また、成長投資枠では、つみたて投資枠では除外されていた投資信託やETFのほかに、上場株式にも投資できるようになります。

資産運用に慣れてから「ちょっとステップアップしたいな…」というときは、成長投資枠の金融商品からはじめてみるのがいいでしょう。

初心者が意識したい資産運用のポイント5選!

資産運用をはじめるにあてって、初心者が押さえておきたいポイントがいくつかあります。

リスクを抑えて資産運用を続けていくためにも、必ず理解しておきましょう。

お伝えするポイントは下記のとおりです。

- 目的、目標を明確にする

- 余剰資金で行う

- 長期、分散、積立で行う

- リスクを理解する

- 家計の見直しも忘れずに・・・

それぞれ解説していきます。

ポイント1.目的・目標を明確にする

資産運用をはじめるにあたって「何のために」「いくら貯めたい」のかを明確にしておきましょう。

目的と目標を明確にすることで「どれくらいの期間」「毎月いくらずつ投資すればいいのか」が明確になります。

資産運用の期間や積み立てる金額は人それぞれなので、目標と目的が明確でないと、自分が正しい資産運用をしているのか判断できません。

このことは、無理な投資でストレスを感じたり、暴落時のパニックにもつながってしまったりもします。

- 老後資金のために65歳までに2000万円貯める

- マイホーム建設の頭金を作る

- 子どもの大学資金を作る

など、目的を明確にして、明確な目標金額を設定して資産運用をはじめましょう。

ポイント2.余剰資金で行う

資産運用として投資(株、投資信託、不動産など)をするのであれば、必ず余剰資金で行いましょう。

手元にあるお金は下記の3種類に分けられます。

- 生活で使うお金

- 近い将来必要になるお金

- 当面使う予定のないお金

この3種類にお金のうち「当面使う予定のないお金」が余剰資金です。

生活に必要なお金以外すべてを投資にまわした場合、下記のような事態に対応できなくなります。

- 急なトラブルでの出費

- 怪我や病気で収入がなくなった

投資をはじめるにあたっては、6~12か月分の生活費を確保したうえで、当面使わない予定の余剰資金ではじめるのが鉄則です。

(作成予定)

関連記事:【絶対必要】生活防衛資金とは?必ず準備すべき〇つの理由

ポイント3.長期・分散・積立で行う

資産運用の初心者は、下記の鉄則を守って、投資をはじめましょう。

- 長期で

- 分散して

- 少額から積み立てで

それぞれ説明していきます。

長期で

1日や数週間単位の短期的な投資を成功させるためには高度な知識や経験が必要です。

初心者にはとっては、失敗しやすくオススメできません。

投資の初心者はまず5年~20年の長期的なスパンではじめましょう。

長期的に投資に取り組むことには「複利効果で資産を増やしやすくなる」というメリットがあります。

複利とは「元本に付いた利息に対してもさらに利息が付く」ことです。

たとえば、

利息が5%のある商品に100万円を投資した場合の30年後の金額を計算してみましょう・・・

単利(100万円の元本に付く利息はずっと5万円)

→250万円(うち利息は150万円)

複利(利息に対してもさらに利息が付く)

→432.1万円(うち利息は332.9万円。30年目の利息は20.58万円)

100万円を複利で30年運用した場合、単利で運用した場合に比べて、182.1万円も利益が多くなるのです。

リスクを抑えて複利の効果を生かすためにも、投資は長期的に行いましょう。

分散して

リスクを抑えるためにも「分散」して投資を行ないましょう。

分散にはする方法は下記のようにさまざまな方法があります。

- 時間

- 商品

- 国

- 地域

- 通貨

- 資産

分散投資の例としては、

- 資産を株式と債券に分散させる

- 投資信託と不動産と金に分散して投資する

- ハイテク分野と生活必需品分野に分散して投資する

などがあります。

値動きの違う複数の金融商品に分散して投資すると、ひとつが暴落しても、ほかの金融商品が値上げ利していれば、損害を小さくできるのです。

少額から積み立てで

まとまった資金があったとしても、資産運用の初心者は少額から投資をはじめた方がいいでしょう。

少額からはじめることには、下記のような効果やメリットがあります。

- 値動きに慣れる

- 自分のリスク許容度を知る

- 時間の分散

- 辞めるときの損害を抑えられる

少額で積み立てることで、「高い時期は少なく購入」し「安い時期は多く購入」できるので、平均的な成績を狙えます。

投資を何年か続けて、自分のリスク許容度がわかり、投資信託が退屈に感じてきたら、ETFや個別株などリスクの高い投資に挑戦してみるのがオススメです。

ポイント4.コストとリスクを理解する

どのような資産運用にもコストがかかり、リスクがあることを理解しましょう。

コストとは「金融商品の売買時にかかる手数料」や「金融商品を維持するための管理手数料」などです。

コストが高ければ、どんなに価格が上がっても利益は小さくなります。

投資先を選ぶ際は、手数料などのコストの確認を忘れずに行いましょう。

また、「リスク」について理解しておくのも重要です。

投資におけるリスクとしては、下記のようなものもあります。

- 価格変動

- 為替変動

- 信用

- カントリー

- 流動性

- 金利変動

投資におけるリスクは色々な種類がありますが、真っ先に思い浮かぶのが「価格変動リスク」ではないでしょうか?

株式やFXなど価格が変動する投資では、手に入れた価格より価値が落ちてしまう「元本割れ」の可能性があります。

元本割れしたときのパニックを防ぎ、被害を最小限にするためにも、投資のリスクを理解し、長期にわたって少額から積み立てていくことが重要です。

覚えておきたいのが、リスクとリターンは正比例の関係にあります。

たとえば、預金や債券の「ローリスク・ローリターン」、株式の「ハイリスク・ハイリターン」などです。

詐欺商品は「ローリスク・ハイリターン」を謳っているものを多いので、リスクとリターンの正比例の関係は必ず覚えておきましょう。

(作成予定)

関連記事:知らなきゃ大損!?投資のおけるリスクを徹底解説!

ポイント5.家計の見直しも忘れずに・・・

いくら投資でお金を増やしても、出ていくお金が大きければ効果は薄れてしまいます。

資産運用をはじめるにあたっては、投資方法だけでなく、家計の見直しも必ず行いましょう。

- 毎月の収入と支出を把握する

- 将来必要なお金を計算する

- 自炊をする

- 保険などを見直す

- 格安SIMを利用する

- サブスクリプション型のサービスは最低限に

資産運用を長く続け、お金の不安をなくすためにも、家計の見直しも忘れずに行いましょう。

資産運用の初心者にオススメの書籍、Youtube動画

資産運用を継続し、効率的にお金を増やしていくためには、日々の勉強が欠かせません。

ここでは、資産運用初心者にオススメな書籍やYoutube動画をお伝えします。

資産運用の初心者にオススメの書籍

資産運用をはじめるにあたって、初心者が読んでおきたい書籍を紹介します。

気になったことがあればすぐ確認できるので、どれか1冊でも家にあると安心ですよ。

お伝えする書籍は下記のとおりです。

- 本当の自由を手に入れる お金の大学

- 貯金すらまともにできていませんが この先ずっとお金に困らない方法を教えてください!

- 図解・最新 難しいことはわかりませんが、お金の増やし方を教えてください!

- ジェイソン流お金の増やし方

それぞれ解説していきます。

1.本当の自由を手に入れる お金の大学

Youtubeで人気のお金の教養チャンネル「リベラルアーツ大学」が本になりました!

138万部突破のベストセラー!

書店やランキングで見かけたことのある方も多いのではないでしょうか?

『一生お金に困らない「5つの力」の基本』をテーマに、お金の不安を解消するためのノウハウがギッシリ詰まった本です。

投資の他にも「節約する」「転職や副業で収入を伸ばす」など、資産を増やすための堅実な方法を全般的に教えてくれるので「とりあえずこの本読んどけばオッケー」な一冊。

2.貯金すらまともにできていませんが この先ずっとお金に困らない方法を教えてください!

お金の知識ゼロな天才美少女漫画家のあんじゅ先生が、日本最大のYoutubeチャンネルを運営する税理士の大河内薫先生にお金のことを教えてもらう本。

NISAやidecoなどの資産運用や、それ以前に必要な税金、保険などまで幅広くカバー。

コミカルなマンガ形式で読みやすい。

お金の大学は分厚くてちょっと・・・という方にはオススメ。

3.図解・最新 難しいことはわかりませんが、お金の増やし方を教えてください!

お金のド素人である作者がお金のプロ山崎元さんにお金の増やし方を聞くという本。

山崎さんは、資産運用の専門家として数々の証券会社や機関を渡り歩いてきた、まさにお金のプロ。

そんな山崎さんが、専門用語を使わずにお金の増やし方についてわかりやすく解説してくれます。

数ある金融商品から「覚えるべき金融商品は3つ」と絞って紹介してくれるのが初心者には嬉しいポイント。

「北朝鮮がミサイルを打ってきたときに買った方がいい金融商品」ってのが気になる!

4.ジェイソン流お金の増やし方

「Why Japanese people!」でお馴染みのお笑い芸人厚切りジェイソン。

お笑い芸人だけでなく、IT企業の役員を務めていることは有名ですが、実はかなりの倹約家。

30代半ばでFIRE(経済的自立と早期退職)できるほどの資産を形成した資産運用の投資の上級者でもあります。

そんな厚切りジェイソンによる資産運用の入門書。

「節約と米国株への投資」というベーシックな方法ながら、節約の内容やマインドは一般的な資産運用の入門書に比べて攻めている印象です。

資産運用の初心者にオススメのYoutube動画

「本なんて読むひまがない!」という方でも、安心してください。

基本的なことはYoutubeで学べます。

移動中や家事をしながら、動画で勉強するのもオススメです!

紹介するYoutube動画は下記のとおりです。

- リベラルアーツ大学

- たぱぞう投資大学

1.リベラルアーツ大学

チャンネル登録者数256万人を誇るお金の教養Youtubeチャンネル。

「今よりも一歩自由に!」をテーマに、お金にまつわる基礎教養(貯める・稼ぐ・増やす・守る・使う の5つの力)から「心を豊かにする考え方・人生論」まで、人生を豊かにする情報やノウハウを発信しています。

オススメ書籍で紹介した「本当の自由を手に入れる お金の大学」と同様に「とりあえずこれを見ておけばオッケー」なチャンネルです。

↓「投資の前に貯金やで!」生活防衛資金について

厚切りジェイソンとの対談。

↓ジェイソンのボケを受け流す学長がなにげにおもしろい(笑)

2.たぱぞう投資大学

米国投資ブロガーとして有名な「たぱぞう」さんによるYoutubeチャンネル。

たぱぞうさんはブログやYoutube動画のほかにも、

- 投資顧問のアドバイザー

- 資産管理会社を2社経営

- 不動産投資用のアパートを都内に2棟運営

など、現在進行形で資産運用に関わっている人です。

「誰もができる投資術」をモットーに、アニメーション動画で資産運用について学べます。たぱぞうさんの優しい語り口が心地よいですね。

↓たぱぞうさんは書籍も多数出されています。

まとめ|資産運用は少額から長期的目線で

最後に、この記事の内容を簡単にまとめると下記のとおりです。

- 資産運用は自分のお金を貯金で守ったり投資で増やしたりすること

- 資産運用の初心者は「投資信託」からはじめるのがオススメ!

- 資産運用を続けるポイント

・目的目標を明確に

・余剰資金を投資にまわす

・長期分散積立が鉄則

・コストやリスクを理解しよう

・家計の見直しも忘れずに・・・

難しそうに見える資産運用ですが、今まで知識のなかった人でも取り組める優しい方法が「投資信託」です。

まずは投資信託からはじめて、値動きに慣れて知識がついてきたら、個別株や不動産投資にステップアップしていくのがオススメです。

もちろん、そのまま投資信託を続けるのも問題ありません。

自分にあった資産運用を見つけて、お金の不安のなくして、日々の生活を楽しみましょう。

我ナハのポートフォリオ

ここまでご覧いただきありがとうございます。

実績やサンプル記事をまとめたポートフォリオもあるので、よければご覧ください。

仕事のご依頼お待ちしております。

コメント